Минфин разрешил бухгалтерам применять правило «5 дней» при составлении счетов-фактур на аванс.

В письме № 03-07-09/73118 от 09.09.2021 чиновники напомнили, что согласно пункту 3 статьи 168 НК авансовые счета-фактуры выставляются не позднее 5 календарных дней, считая со дня получения предоплаты.

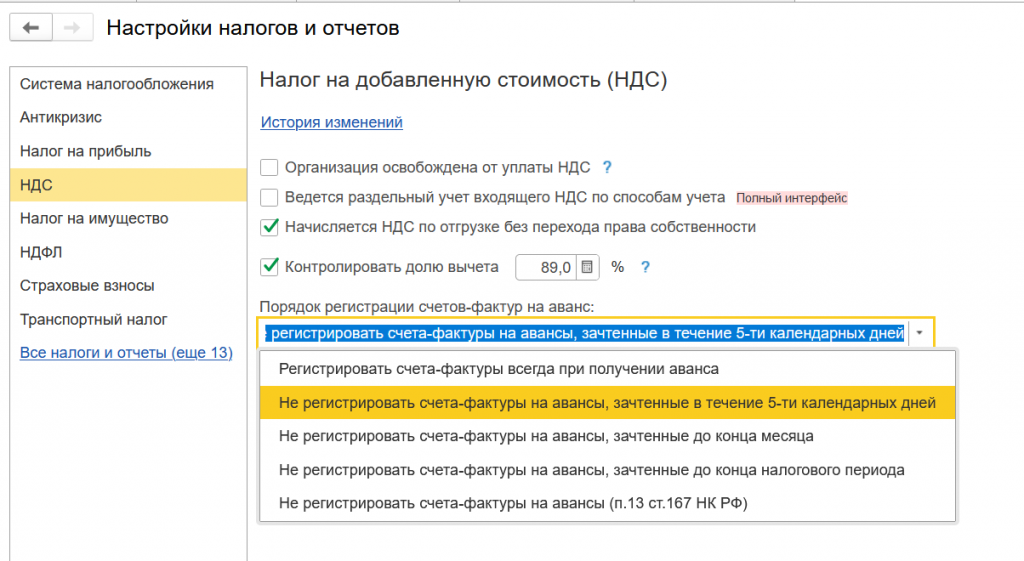

Таким образом в случае, если в течение 5 календарных дней осуществляется отгрузка в счет этой оплаты, то счета-фактуры по предварительной оплате выставлять покупателю не следует.Напомним, в 1С для формирования авансовых счетов-фактур предусмотрено несколько способов на выбор бухгалтера.

Ранее мы проводили опрос, в ходе которого выяснили, что большинство читателей нашего сайта всегда выписывают счета-фактуры на аванс при получении предоплаты независимо от того, когда потом прошла отгрузка.

Может быть с тех пор мнение бухгалтеров поменялось, и они стали менее щепетильно подходить к этому вопросу?

Выясним это в ходе нового опроса.

Ранее мы рассказывали забавные истории наших читателей, которые связаны с авансовыми счетами-фактурами:

Креатив с НДС: поставщик считает долг покупателя своим авансом и требует счет-фактуру

Руководствуясь «правилом 5 дней» поставщик отказывается выдавать счет-фактуру на аванс от 30 июня

Поставщик выдал счет-фактуру на сумму акта за минусом предоплаты